NEXT WELLNESS

NEXT WELLNESS

医療保険制度は、すべての人が平等に医療を受けられるよう設計された日本の基本制度です。国民皆保険のもとで会社員や自営業者、無職の人もそれぞれ保険に加入しており、医療費の一部負担で済む点は大きなメリットといえます。特に高額療養費制度により、急な入院や手術が必要になっても家計が極端に圧迫される心配は少なくなっています。

一方で、少子高齢化が進行するなか、制度維持のための財源が厳しさを増している現実も無視できません。また、保険の種類や職業ごとに受けられるサービスに差があるなどの課題も残っています。

本記事では制度の仕組みや特徴、課題、そして海外との違いまでを含め、医療保険制度の全体像をわかりやすく解説します。

医療保険制度とは?

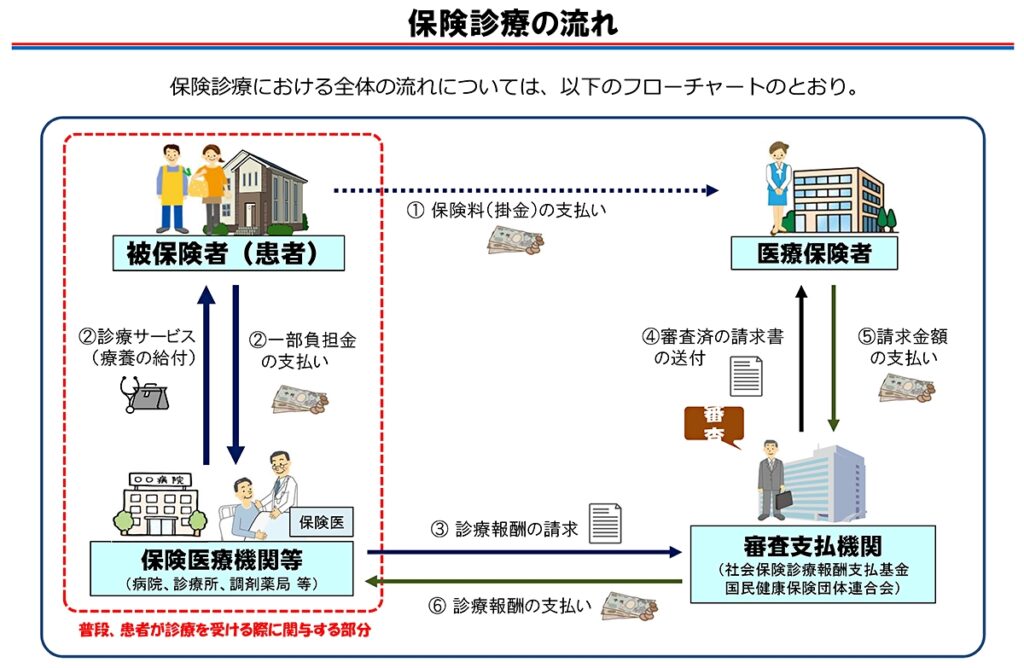

医療保険制度は、病気やけがをしたときに、安心して医療を受けられるよう支える社会保障のひとつです。日本では「国民皆保険制度」により、すべての人が何らかの医療保険に加入するしくみになっています。医療費の自己負担は原則3割とされており、残りは公的な保険で補われます。

制度の基盤には「保険者」と「被保険者」の関係があります。保険者は制度を運営する主体で、たとえば市町村や協会けんぽ、企業などが該当します。対して被保険者とは、その保険に加入する人を指し、私たち一人ひとりが該当します。保険者は被保険者から集めた保険料を財源として、医療機関に対する給付を行います。このように、制度は相互に支え合うしくみとして成り立っています。

医療保険制度の定義と成り立ち

医療保険制度とは、あらかじめ保険料を支払うことで、将来の医療費を軽減する公的制度です。日本では1948年以降、社会保障制度としての医療保険が整備され、1961年にはすべての国民に保険加入が義務付けられました。

民間の医療保険とは異なり、公的医療保険は加入が原則であり、保険料の納付を通じて誰もが医療を受ける権利を持つ仕組みです。制度が創設された背景には、戦後の医療環境の不安定さや医療費の増大への懸念がありました。

保険を通じて医療費の負担を社会全体で分かち合い、経済的理由で医療を受けられない事態を防ぐという目的が込められています。

国民皆保険とその他の保健制度との違い

国民皆保険とその他の保健制度との違いを見ていきましょう。

国民皆保険とは

国民皆保険とは1961年に日本で導入されたシステムで、日本国内に住んでいる人は、公的医療保険のいずれかに加入することが義務付けられています。

現在はマイナンバーカードと一体化しているためわかりづらいですが、国民の全員がいずれかの医療保険に加入していることを、国民皆保険と呼ばれています。無保険社会・非皆保険制度とは

以前は保険証がその証で会社に入っている人はその会社が発行している保険証を持っています。自営業やフリーランスの人などは国民健康保険に加入するので、市役所などで手続きをすればその場で発行してもらえました。

また国民皆保険制度を採用している国は、日本以外にもありヨーロッパ各国が良い例です。ドイツ・フランス・オランダなどが挙げられます。

無保険社会・非皆保険制度とは

無保険社会とは、国民のほとんどが保険に加入していない・できていない状態をさします。非皆保険制度とは公的な保険への加入をしておらず、民間の保険に加入するか高額な医療費を自己負担で支払うかのいずれかで、医療を受ける必要があります。

無保険社会・非皆保険制度の国として有名なのは、アメリカです。アメリカでは国民皆保険の制度がないため、任意保険に入っていない人たちは自費で医療費を支払う場合も多くあります。

他にもアフガニスタンやイエメンといった発展途上国は、無保険社会や非皆保険制度の場合が多いです。

完全自費診療とは

完全自費診療とは、健康保険が適用されない診察のことで、治療費の全額が自己負担となる診療のことです。

完全自費診療は、実は日本でも取り扱われている仕組みです。日本では基本的に国民皆保険制度が利用できますが、保険診療の範囲が限られていて、保険診療に当てはまらないAGAの治療や美容のための医療などは、完全自費診療で行われています。

他にも歯医者での詰め物など、保険適用外の素材の詰め物も自費診療であれば好きな素材が選べます。

自費診療を受ける際の注意点としては、保険診療と自費診療を同時に行ってしまうと、保険適用分まで10割負担になってしまう場合があるため、どちらか一方を選択して受けましょう。

選択的保険制度

選択的保険制度は現在適用されているものではありませんが、今後取り入れられる可能性がある制度です。

国民皆保険は少子高齢化が進む現在においては、財政的な負担が大きいため、選択的保険制度を適用しようという考えがあります。ただ現時点では国民皆保険の改悪となってしまうため、現実的に課題として挙げられることは少ない話題でもあります。

保険ではなく介護保険の枠組みの中では選択的介護は、利用者が使用したいサービスを選択して介護を受けるという制度にするという点でメリットがあるため、東京都で行われています。

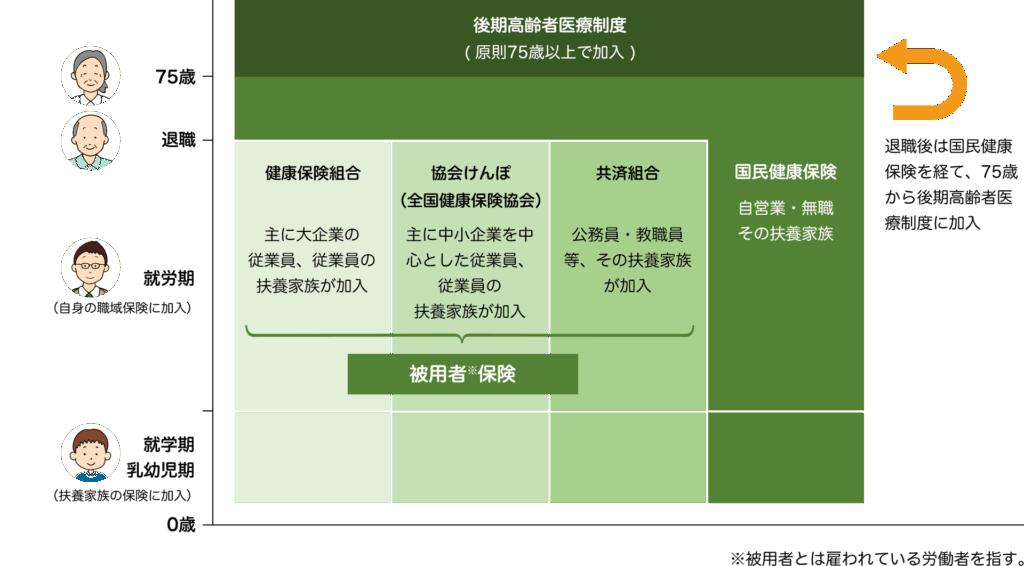

日本の医療保険制度の主な種類と対象者

日本の医療保険制度は、大きく3つの仕組みに分かれています。

| 制度名 | 加入対象 |

|---|---|

| 被用者保険(協会けんぽ) | 中小企業などに勤める被用者とその被扶養者 |

| 被用者保険(組合健保) | 大企業などに勤める被用者とその被扶養者 |

| 国民健康保険 | 自営業者、無職の人、退職者など(75歳未満) |

| 後期高齢者医療制度 | 75歳以上のすべての人(一定の障害がある65歳以上も含む) |

まず、会社員や公務員などが加入する「被用者保険」があります。この中には「協会けんぽ(全国健康保険協会)」と、企業が独自に設ける「組合健保(健康保険組合)」が含まれます。どちらも標準報酬月額に応じて保険料が決まり、労使で半分ずつ負担します。

次に、自営業者や無職の人、退職者などが加入する「国民健康保険」があります。これは市区町村または国民健康保険組合が運営しており、所得や世帯人数、資産などをもとに保険料が決まります。

最後に、75歳以上のすべての人(一定の障害がある65歳以上も含む)が加入する「後期高齢者医療制度」があります。都道府県単位の広域連合が運営しており、所得に応じて保険料が決定されます。一部は公費によって補助されています。

このように、日本では全ての国民がライフステージに応じて何らかの医療保険に加入できる制度が整備されています。

医療保険制度の仕組みと役割

医療保険制度は、保険者が保険料を集め、その財源をもとに被保険者の医療費の一部を支払う仕組みです。保険者には協会けんぽ、市町村、健康保険組合などがあり、被保険者の属性によって異なります。

一般的に医療機関の窓口で支払う自己負担額は、原則3割です。たとえば、1万円の治療を受けた場合、本人が支払うのは3,000円となり、残りの7,000円は保険者が負担します。さらに「高額療養費制度」などにより、自己負担が一定額を超えた場合は、超過分の払い戻しが受けられます。

このように、医療保険制度は、経済的な格差にかかわらず平等な医療の機会を保障し、社会全体で健康を守る役割を果たしています。

参考:医療保険 |厚生労働省

参考:No.1122 医療費控除の対象となる医療費|国税庁

参考:全国健康保険協会

日本の医療保険制度の特徴とメリット

日本の医療保険制度には、全国民を対象とする公的保険制度という大きな特徴があります。加入は義務であり、すべての人が何らかの医療保険に加入することで、必要な医療を公平に受けられる仕組みです。この制度は、病気やけがをした際の経済的負担を軽減するだけでなく、誰もが安心して医療を受けられる社会の土台としても機能しています。

また、国が定めた保険料と給付の枠組みによって、制度の持続性と公平性が保たれています。以下では、制度の具体的な特徴とメリットを見ていきます。

メリット①医療へのアクセスの平等性

この制度の大きな利点は、誰もが平等に医療機関を利用できる点です。所得の多寡や地域の違いによって受けられる医療が制限されることはありません。全国どこでも、保険証を提示すれば、同じ水準の医療サービスを一定の自己負担で受けることができます。これは、医療格差の拡大を防ぎ、住んでいる場所にかかわらず、必要な治療を受けられる環境を整えるために欠かせません。

また、診療報酬制度の下で、医療機関の報酬が一定水準に保たれていることも、医療の質の均一化に貢献しています。

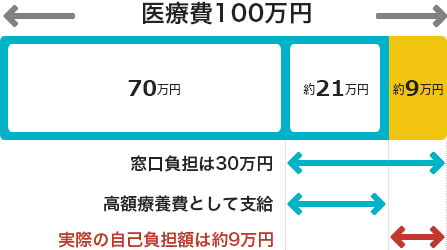

メリット②高額療養費制度などによる家計保護

例:70歳未満で標準報酬月額28万~50万円の方で、ひと月(月の初めから終わりまで)に100万円の医療費がかかった場合

重い病気や大きな手術などで医療費が高額になる場合でも、経済的負担を最小限に抑えるための仕組みが整備されています。その代表が「高額療養費制度」です。

たとえば、一般的な収入のある家庭では、1か月あたりの自己負担額は8万円台に抑えられており、それを超える医療費については後日払い戻しを受けることができます。さらに「限度額適用認定証」を医療機関に提示すれば、窓口での支払いそのものも抑えることが可能です。

こうした制度により、予想外の医療費によって生活が困窮するような事態を防ぐことができ、多くの人にとって安心材料となっています。

参考:第1部 新型コロナウイルス感染症と社会保障

参考:平成30年度診療報酬改定について

参考:全国健康保険協会

医療保険制度のデメリットと課題

日本の医療保険制度は、国民の健康を支える重要な仕組みです。しかし、この制度にはいくつかの課題が存在します。とくに近年は、高齢化の進行や社会構造の変化により、制度の持続性や公平性が問われる場面が増えています。医療費の増加、地域や職業による格差、保険料の負担偏重など、制度そのものが安定を欠く兆候もみられます。

以下では、制度維持を揺るがす二つの重要な課題について詳しくみていきます。

課題①高齢化と財源逼迫による制度維持の危機

日本は世界でも有数の長寿国であり、総人口に占める高齢者の割合は2023年時点で29.1%に達しています。このような超高齢社会の進行にともない、医療機関の利用頻度は大幅に上昇し、医療費も膨張の一途をたどっています。厚生労働省の発表によると、2022年度の国民医療費は45兆円を超え、過去最高を更新しました。

一方で、現役世代の人口は減少しており、医療保険制度を支える保険料収入は将来的な減少が予測されています。制度の財源は保険料、国庫負担、そして公費によって構成されていますが、これらのバランスが崩れ始めているのが現状です。現役世代に過剰な負担が集中すれば、制度への信頼が低下するおそれがあります。

また、今後の経済成長が鈍化する中で、財政的な余力を持たない若年層にとっては、負担増が生活を圧迫しかねません。このような背景から、制度を将来にわたって維持するには、負担の分散や財政構造の見直しが欠かせません。

課題②地域間・職業間での不公平性と加入形態の課題

日本の医療保険制度は、職業や雇用形態、居住地域によって加入先が異なるという特徴があります。

たとえば、会社員は健康保険や共済組合に加入し、保険料の半分を事業主が負担します。一方、自営業者や無職の人が加入する国民健康保険では、保険料をすべて自己負担しなければなりません。

また、自治体によって国民健康保険の財政状況にはばらつきがあり、同じ年収でも地域によって保険料に大きな差が生じるケースがあります。これは財政基盤の弱い自治体ほど、保険料の設定が高額になりやすいためです。

さらに、非正規雇用やフリーランスなど、多様化する働き方にも制度が十分に対応しきれていない実態があります。こうした層では、保険料の負担感や加入手続きの複雑さから、未加入や滞納に陥る人も少なくありません。結果として、必要な医療を十分に受けられないまま生活を送る人が生まれてしまうのです。

公平な医療制度とは、どのような立場や地域にいても、必要な医療を同じ水準で受けられる体制のことを指します。したがって、加入形態に起因する格差の是正や、すべての人が適切に保険へ加入できるような支援体制の整備が求められています。

参考:医療保険 |厚生労働省

参考:医療保健制度の抱える課題

日本の医療保険制度と海外制度の比較

日本の医療保険制度は、世界的にも珍しい「国民皆保険制度」を実現しており、すべての国民が医療保険に加入する仕組みとなっています。これは、社会的背景や所得にかかわらず、誰もが一定の水準の医療サービスを受けられるという点で、世界でも高く評価されています。

一方、海外では制度の形態が大きく異なります。アメリカは民間保険が主流の自由診療中心型、ドイツは公的保険が軸の社会保険型、イギリスは税金で医療費をまかなう税方式型です。それぞれに長所と課題がありますが、日本の制度はアクセスの平等性や負担軽減策などの面で、特に生活者の安心につながる仕組みを構築している点が大きな特徴です。

| 国名 | 制度の種類 | 加入の義務 | 主な財源 | 自己負担割合 |

|---|---|---|---|---|

| 日本 | 社会保険方式 | 義務(全国民) | 保険料+税 | 原則3割(上限あり) |

| アメリカ | 自由診療方式 | 任意(法的義務なし) | 民間保険料 | 全額または一部 |

| ドイツ | 社会保険方式 | 義務(全員加入) | 社会保険料 | 約1割 |

| イギリス | 税方式 | 義務(自動適用) | 一般税収 | 原則無料 |

日本は財源を保険料と税の両方に頼りつつ、一定の自己負担を課しながらも高額療養費制度や乳幼児医療助成制度などを通じて、幅広い国民に医療サービスを提供しています。自由に医療機関を選べる点や、医療費の支払い上限を設ける制度設計は、他国には見られにくい大きな特長といえるでしょう。

代表的な医療保険制度の種類

日本の医療保険制度は、世界的にも独自性の高い仕組みを持ち、国民全員が何らかの医療保険に加入する「国民皆保険制度」を基盤としています。財源は主に保険料と税金で構成され、年齢や所得に応じた制度調整も行われています。こうした制度は、医療へのアクセスを広く保障する点で高く評価されています。

一方、海外では日本と異なる仕組みの制度も多く見られます。国によって医療の財源、加入の義務、自己負担の割合などが異なり、それぞれの社会背景に合わせた制度が採用されています。以下では代表的な制度分類を説明したうえで、日本とアメリカ・ドイツ・イギリスの医療制度を比較し、日本の制度の特徴を明らかにします。

日本と諸外国の医療保険制度

日本の医療保険制度は、全国民が何らかの形で保険に加入し、医療費の自己負担割合を原則3割と定めた、均質性の高い制度です。所得や年齢に応じた軽減措置や、高額療養費制度といった家計を守る仕組みも整備されており、結果として医療費のカバー率はほぼ100%に達しています。

一方、アメリカでは民間の保険会社による自由診療型の制度が中心となっており、加入は任意です。そのため、未加入者は医療費を全額自己負担しなければならず、医療へのアクセスに大きな格差が存在しています。高所得者と低所得者の間でカバー率に差が出る点が課題です。

ドイツは、日本と同様に社会保険方式を採用しており、国民全員が原則として保険に加入しています。保険料は所得に応じて決まり、労使折半で支払われるのが一般的です。医療費の自己負担は10〜15%程度で、必要最低限の医療サービスが平等に保障されています。

イギリスでは、税金を財源とした国営の医療制度「NHS」によって、すべての住民に無償で医療が提供されています。医療費の自己負担はほとんどなく、誰でも医療を受けられる平等性が確保されている反面、サービス提供までの待機期間が長くなる傾向もあります。

こうした比較から、日本の制度は保険料と税金の併用により財政の安定性を保ちつつ、高い医療カバー率とフリーアクセスの両立を実現していることが分かります。他国と比べても、アクセスのしやすさと負担のバランスにおいて優れた制度といえるでしょう。

参考:世界の医療事情|外務省

参考:ドイツの医療保険者機能について

参考:平成30年度診療報酬改定について

医療保険制度をめぐる最新動向

日本の医療保険制度は、時代の変化に合わせてさまざまな見直しが進められています。特に注目されているのが、マイナンバーカードを活用した「マイナ保険証」の導入です。従来の紙保険証は2024年12月をもって廃止される予定であり、保険証と一体化したマイナンバーカードの活用が医療現場に広がりつつあります。また、保険証一本化や医療費控除の電子化なども進んでおり、制度全体の再構築が進行しています。

こうした改革は医療の効率化と透明性の向上を目指す一方で、国民生活への影響も見逃せません。

マイナ保険証とデジタル化の影響

マイナ保険証の最大の特徴は、患者の保険資格や診療情報を医療機関がリアルタイムで確認できる点にあります。これにより、受付業務の簡素化や、診療報酬請求時の正確性が向上します。さらに、薬剤情報や健診結果なども共有可能となり、重複処方や検査の回避につながります。患者側にとっても、マイナポータルを活用すれば過去の診療歴や薬剤情報を自ら確認できるようになり、健康管理の意識向上に寄与します。

一方で、情報管理への不安も存在します。厚生労働省によれば、セキュリティ強化のための措置を講じているとされていますが、トラブル発生時の対応体制の整備が求められています。また、高齢者やスマートフォンの操作に不慣れな人々への支援も課題となっており、医療機関や自治体が連携したサポートが必要です。マイナ保険証の活用が医療DXの要となる一方で、誰一人取り残さない制度設計が欠かせません。

制度改革の方向性と社会的影響

現在、保険証の一本化や医療費控除の電子化など、医療と税制の連携強化が進められています。保険証をマイナンバーカードに統一することで、本人確認の確実性が高まり、偽装や誤請求のリスクを減らす効果が期待されています。また、医療費控除の電子化により、確定申告時に領収書を集める手間が減り、申請の簡素化が図られます。

しかし、制度が急激に変わることによって、不安や混乱を感じる人も少なくありません。特に高齢者や情報弱者とされる方々への丁寧な説明や手続きの支援が欠かせません。制度変更に伴う混乱を避けるためには、段階的な導入と共に、行政と医療機関の協力が重要です。私たち一人ひとりが制度の内容を正しく理解し、安心して医療を受けられる環境を整えることが、今後の社会にとって大切な課題となっています。

参考:マイナンバーカードの健康保険証利用|デジタル庁

参考:第25回労働政策審議会労働政策基本部会 資料

医療ツーリズムの問題が発生

医療ツーリズムとは、医療を目的として他国に入国することです。その国での観光なども併せて行われますがメインの目的が、医療を受けることなのがポイントです。

例えば韓国旅行の目的が整形だとして、観光やグルメも楽しんだといった場合は、医療ツーリズムといえます。

インバウンドの影響もあり、日本でも医療ツーリズムが増えていて、医療機関が円滑に運営できない場合が増え問題になっています。

他国から来た海外の人は、日本語が話せない人がほとんどのため、医療従事者とのコミュニケーションがうまくいかず保険診療で受診している日本人が迷惑をこうむっている場合などが挙げられます。

また日本も医師不足であることは間違いなく、場合によっては人的リソースが足りずに医療ツーリズムの患者まで手が回らない場合も十分に考えられます。

医療保険制度とSDGs目標3「すべての人に健康と福祉を」

医療保険制度は、SDGsの目標3である「すべての人に健康と福祉を」を実現するうえで、欠かせない社会基盤のひとつです。この目標は、誰もが経済的負担を感じることなく、必要な保健医療サービスを受けられる社会をつくることを目的としています。その中心にあるのが「ユニバーサル・ヘルス・カバレッジ(UHC)」という概念です。

日本は世界に先駆けて、1961年に国民皆保険制度を確立し、UHCを達成した数少ない国のひとつとして評価されています。公的保険の整備により、全国民が医療へのアクセスを確保できるだけでなく、高額な治療を受ける際の経済的な負担も軽減されています。こうした仕組みは、SDGsの理念である「誰ひとり取り残さない社会」に繋がる要素です。

ユニバーサル・ヘルス・カバレッジ(UHC)と医療保険制度の関係

ユニバーサル・ヘルス・カバレッジ(UHC)とは、すべての人が必要な医療を安心して受けられる体制を指します。医療サービスの質と公平性を担保しつつ、経済的困窮を防ぐことが目的です。日本の医療保険制度は、このUHCを制度的に支える存在です。

とくに、日常的な診療や予防接種、長期療養が必要な慢性疾患などにも保険が適用される仕組みは、健康維持の観点からも大きな役割を果たしています。厚生労働省の資料によれば、日本は国際的にもUHCを早期に達成した事例とされ、多くの国際会議でもその制度が紹介されています。

医療保険制度のSDGs的意義と今後の課題

医療保険制度は、単に治療のための制度ではありません。予防やリハビリテーション、さらには生活支援まで視野に入れることで、国民の健康寿命を延ばし、福祉の充実にもつながります。この視点から見ても、制度の存在はSDGsの目標と深く結びついています。

しかし、高齢化が進む現在の日本では、制度の持続可能性が問われています。医療費の増加、財源の逼迫、医療人材の偏在といった問題が山積しており、長期的な制度維持には社会全体での理解と協力が求められています。

また、保険証のデジタル化やオンライン診療の導入といった技術革新も、制度改革の大きな柱となりつつあります。これらを柔軟に取り入れながら、すべての人が安心して医療を受けられる体制を保ち続けることが、SDGsの達成と国民の福祉に繋がる取り組みといえるでしょう。

参考:03.すべての人に健康と福祉を | SDGs one by one SDGsを楽しく学べるメディアサイト

医療保険制度に関するよくある質問

医療保険制度は、生活に密接に関わる仕組みであるにもかかわらず、具体的な内容を理解していない方も少なくありません。

ここでは、制度に関して特に多く寄せられる質問を取り上げ、それぞれ解説します。

Q1. 医療保険には必ず加入しなければならないのですか?

日本では、すべての人が何らかの公的医療保険に加入する「国民皆保険制度」が採用されています。会社員や公務員は勤務先を通じて健康保険に、自営業者や退職後の方は国民健康保険に加入する仕組みです。未加入の場合、医療費を全額自己負担しなければならず、経済的なリスクが大きくなります。

そのため、保険の切り替えや加入手続きは速やかに行うことが大切です。

Q2. 医療保険でどのような治療が対象になりますか?

保険適用となる範囲は、診察や検査、投薬、入院、手術などの基本的な医療行為です。歯科治療や出産関連、精神科の診療も条件付きで対象となることがあります。一方、美容目的の整形や一部の自由診療は保険の対象外です。

内容によって負担割合が異なるため、治療を受ける前に医療機関に確認すると安心です。

Q3. 高額療養費制度とはどういう仕組みですか?

高額療養費制度は、1か月に支払う自己負担額が所得に応じた上限額を超えた場合、その超過分をあとから支給する制度です。たとえば、収入が平均的な人であれば、自己負担が8万円程度を超えると、超過分が後日戻ってきます。

この制度により、重い病気や長期入院があっても、家計への影響をある程度抑えることができます。

Q4. 国民健康保険と健康保険はどこが違いますか?

国民健康保険は、市区町村が運営しており、自営業者や無職の方、退職後の人などが対象です。

一方、健康保険は企業などの事業主が加入する制度で、被保険者と事業主の双方が保険料を支払います。扶養制度の有無や給付内容、保険料の計算方法などにも違いがあります。自分の職業や収入状況に応じた制度を正しく理解しておくことが大切です。

Q5. 保険証をなくしたときはどうすればいいですか?

保険証を紛失した場合は、速やかに加入している保険者へ届け出て、再発行の手続きを行う必要があります。健康保険の場合は勤務先の窓口へ、国民健康保険の場合は自治体の保険課が対応します。保険証がない状態で受診すると、その場では全額負担となることがありますが、後日手続きすれば差額が返金されることもあります。

まとめ

医療保険制度は、すべての人が安心して医療を受けられる社会を支える基盤です。日本では国民皆保険制度が採用されており、職業や年齢に関係なく誰もが公的医療保険に加入しています。この仕組みは、平等に医療を受ける権利を保障し、高額療養費制度などによって家計への負担も軽減されています。

一方で、急速な高齢化や医療費の増加が財政を圧迫しており、制度の持続性が課題となっています。マイナ保険証の導入や医療のデジタル化など、新たな取り組みも進められていますが、今後は利用者側の理解と協力も不可欠です。

国際的にも、ユニバーサル・ヘルス・カバレッジの実現例として注目される日本の医療保険制度を、正しく理解することが重要です。制度の特性を知ることで、自分や家族の健康を守り、将来の生活設計にも活かすことができます。